介護士でも資産3000万円は作れる

「なかなかお金が貯まらない」

「最近投資を始める人が増えたけど、実際危なくないの?」

お金について、学校で何も教えてくれなかったですよね。

多くの人が増やし方を知らないのも当然です。

私もリスクを取りたくなくて、20代の頃はとにかく貯金をしていました。

初任給12万円からのスタートだったので、正直、将来が不安でしかたがなかったです…。

そんな私でも貯金だけで20代で1000万円、その後投資を始めて30代で3000万円まで資産を増やすことができました!

この記事では、私がおこなってきた節約術と資産運用についてご紹介します。

普通の人より収入が少なくても、ちゃんとお金は増えていきます。

1か月の生活費を把握しよう

まずは、ご自身の収入と支出を確認しましょう。

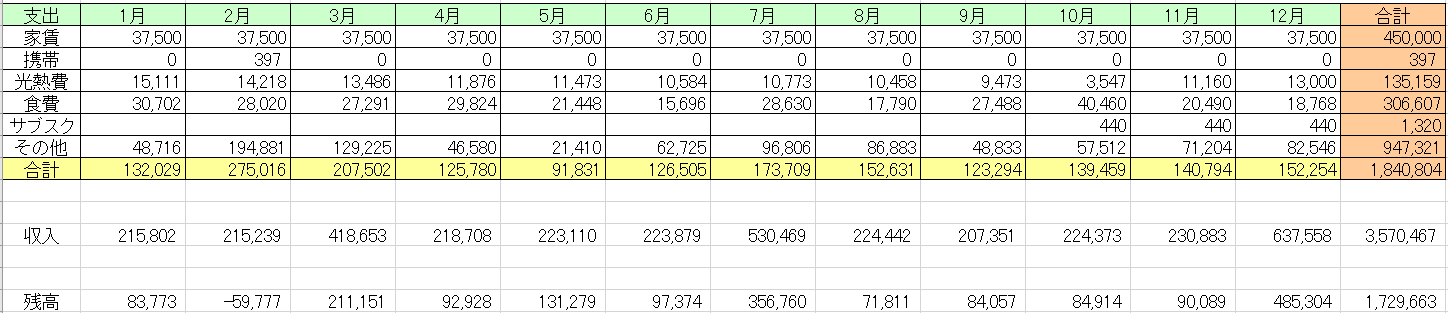

実際に私の収支をご覧ください。2021年のざっくりとした家計簿です。

だいたい月平均22万円の手取りと年間100万円程度のボーナスがあります。

※こちらの表では投資に回した金額は計算しておりません。

私の場合は、自動車税や冠婚葬祭などの急な出費を含めなければ、だいたい月12~15万円あれば不自由なく人間らしい生活が送れます。

総務省統計局の家計調査(2021)によると一人暮らしの生活費の平均は15~16万円です。

あくまで全国平均なので、首都圏や地方によっては変動があるかもしれませんが参考程度に。

それを踏まえて私の家計簿を見てみると、わりと平均的だということがわかりますね。

外食もよくしているので食費は人より多いように感じます。

楽天経済圏で生活しよう

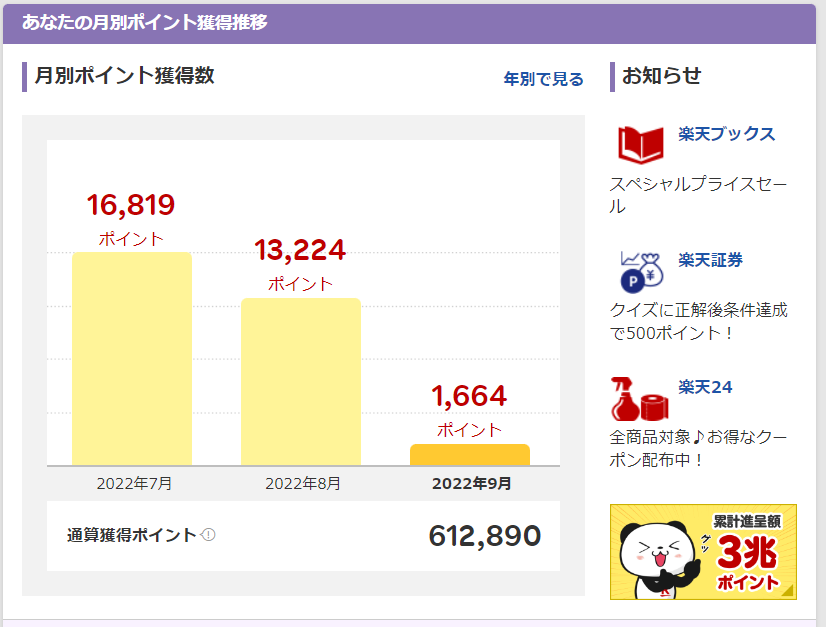

楽天市場での買い物はもちろん、食料品や日用品を購入するときも楽天Edy、楽天Payなどを使用しているので毎月2000~5000ポイントが入ります。

そのポイントを普段の買い物に使用しているので楽天経済圏のおかげで支出が抑えられているといっても過言ではありません。

Rakuten PointClub

総獲得ポイントが61万もあるなんて…!!楽天に感謝感謝です。

スマホも楽天モバイルで、当時は3GBまでは無料という最高の時期でした。

もし通話などで200円程度かかってしまっても、楽天ポイントで支払っていたので0円となっています。

楽天モバイルは、楽天スーパーポイントが貯まる!使える!現在は3GBまで税込1,078円と改悪されました…。

それでもこの程度なら楽天ポイントで支払えるので今後も0円のつもりです。

固定費を削減しよう

固定費を削減すれば、無理に食費や交際費を削らなくてもよくなります。

要は収入がUPしても生活水準を上げなければ良いのです。

家賃を見直そう

支出から何を削るか、最大の固定費といったらズバリ家賃です!

私は田舎の8.7帖の1Kアパートに10年住んでいます。

最寄り駅まで徒歩5分、スーパー、ドラッグストア、飲食店など5㎞圏内にわりとそろっている住みやすい場所です。

収入が上がると「もっと広い家に引っ越してインテリアにこだわりたいな」

そう考える人がいるかもしれません。

でもちょっと待ってください!

その出費、本当に必要でしょうか?

例えば、5万円と6万円の家賃では、1年で12万円もの差額が出ます。

5年で60万円、10年で120万円です。

家賃が高くて貯金する余裕がない人は、毎月の家賃と生活費の支払いだけで生活がカツカツになってしまいます。

家賃が安いに越したことはありませんが、せめて手取り額の3割を目安としましょう。

車を見直そう

次に金食い虫なのが車です。

私のような田舎に住んでいる方は、移動手段が少なくて車がないと生活ができません。

もしも都市部に住んでいる場合はどうでしょうか。

その車、毎日乗っていますか?

本当に必要ですか?

車は所有しているだけでガソリン代、駐車場代、税金や保険料がかかります。

一度考えてみると良いと思います。

田舎者の私は軽自動車を所有しています。

「車は動けばなんでもいい」と思っている人間なので特にこだわりはありません。

車は必要だけど興味がないという方は軽自動車を購入しましょう!

車が趣味という方はここを削るのは譲れないですよね。

車が人生を充実させる趣味であるならば素晴らしいことです。

趣味を大切にしていて、実際に楽しんでいるならば、それは他者が口出しすることではありません。

ただ、「見栄を張りたい」というだけの理由ならばとても勿体ないです。

見栄を張れば張るほど、自分の生活は苦しくなりますよ。

車両保険は必要?

ある程度貯金があれば車両保険は必要ないです。

車両保険に加入するかしないかで数万円の差が出ます。

「修理代自腹なんて無理だよ」

「もしものときのために絶対必要!」

私も同じ考えで数年間は車両保険に加入していました。

ですが家族が車をぶつけて保険を使ったときに気づいてしまったんです…。

保険を使う → 等級が下がる → 保険料が上がる

え、これって修理代自腹で払っても変わらなくないか?と。

私の性格上、「保険料が高くなるのは絶対に嫌!保険は使わないで自分で払う!」

となるだろうと予想ができたので車両保険は外しました。

保険を見直そう

皆さんはどんな保険に加入していますか?

私は健康保険だけです!独身ならばこれだけで十分です!

以前は親の勧めでかんぽ生命の養老保険に加入していました。

ですがFPの勉強をし始めた頃から以下の制度を知り、必要ないと判断して解約しました。

- 高額療養費制度

- 傷病手当金

高額療養費制度とは月間の自己負担額が一定額を超えた場合、その超えた額について請求すれば、あとで返金を受けることができる制度です。

みんなが欲しかった!FPの教科書3級:滝澤ななみ

月収28万円~50万円の場合

医療費が150万円かかった

年齢は30歳

- 病院に支払った金額:45万円(3割負担なので)

- 自己負担限度額:9万2430円

- 高額療養費として返金される金額:35万7570円

いかがですか?医療保険に入らなくてもなんとかなりそうな気がしませんか?

「でもその間の収入がなきゃ生きていけない」

そんなときは傷病手当金です。

傷病手当金とは、病気やケガを理由に会社を3日以上続けて休み、給料が支給されない場合に、4日目から最長1年6か月間支給される制度です。収入の3分の2がもらえます。

みんなが欲しかった!FPの教科書3級:滝澤ななみ

150万円ほどの貯金があれば、保険なしでも生きて行けそうですね!

投資をしよう

「投資なんてこわいよ」

「もし暴落したらどうするの」

「貯金が一番安心だよ」

こんなふうに投資をやったことがない方は、投資に否定的で不安に思うかもしれません。

大丈夫です。私もずっと貯金派でした。

つみたてNISAをしよう

NISA、つみたてNISAがありますが、まとまった資金がない場合はつみたてNISAがおすすめです。

投資で利益が出ると通常はおよそ20%の税金が発生します。

NISAやつみたてNISAはその税金が免除されるのです。

つみたてNISAは年間40万円投資でき、運用期間は20年となっています。

つみたてNISAのメリットはもう一つ、金融庁が「この商品は大丈夫!」と厳選して絞り込んだ投資信託を取り扱っているということです!

「何に投資したらいいのかわからない」という初心者の方でも、安心して投資商品を選ぶことができます。

長期で運用していれば大きく損をすることは絶対ない…とは言い切れませんが考えにくいです。

私のおすすめ

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim全世界株式(オール・カントリー)

100円からでも購入できます。本当に少額から始めてみて、ご自身のリスク許容度を知るところから始めてみましょう。

私はつみたてNISAでS&P500に月33,333円積み立て、その他に特定口座の方で月10万円投資信託を購入し運用しています。

米国株にかなり偏った投資をしていますが、Amazon、Google、Appleなどは私たちの生活にとって欠かすことのできない企業です。

アメリカはこれからも世界経済をけん引していく!そう信じているので私の主な投資先となっています。

現在、アメリカのインフレ対策で株価がとんでもなく下がっていますが、暴落はふつうにあるものと考えて何も気にせず毎月決まった額を決まった日に購入しています。

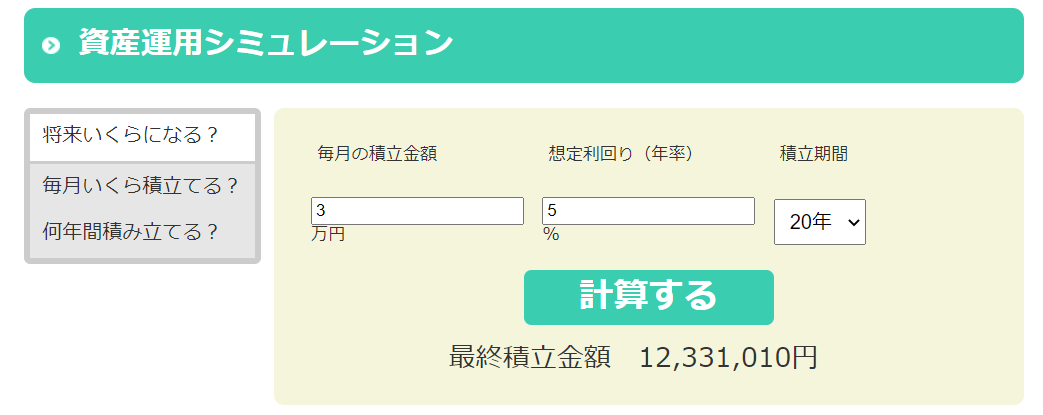

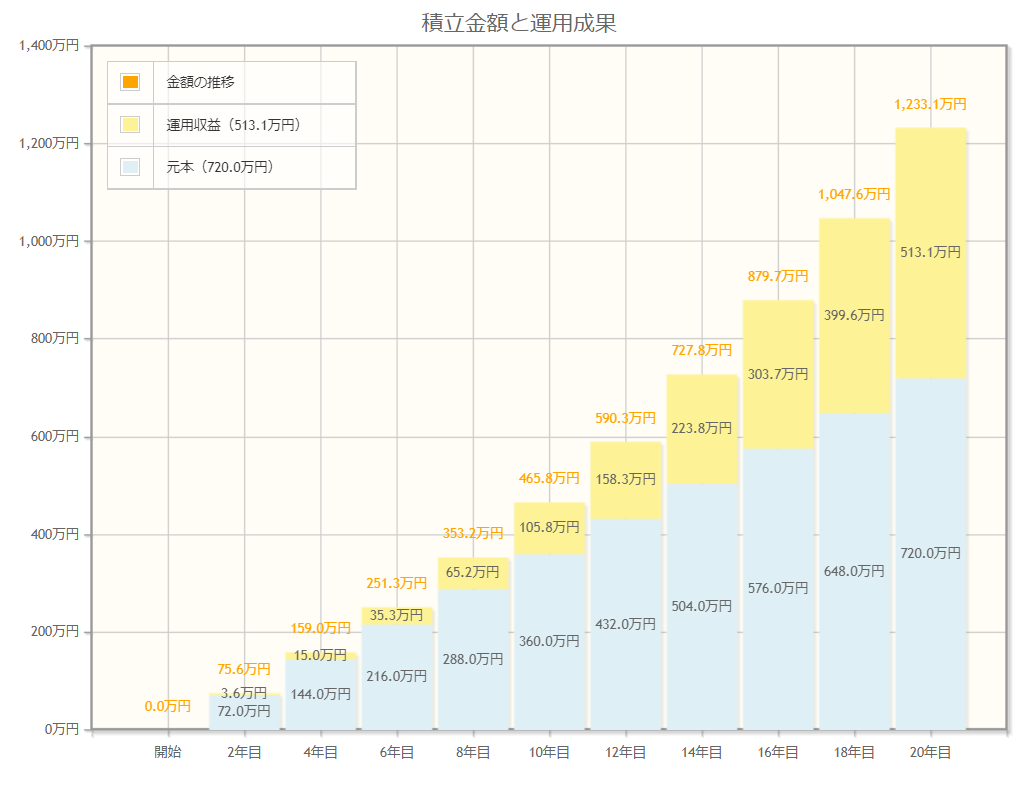

以下はeMAXIS Slim 米国株式(S&P500)のシミュレーションです。

金融庁 資産運用シミュレーション

これを見ると、複利の効果というものは絶大ですね!

時間を味方につけて、20年、30年後まで気長に続けることが大切です。

iDeCoに加入しよう

iDeCoとは自分で自分の年金を作る制度です。

これは余裕があったら節税効果もあるのでやってみるのもありです。

私は20歳から企業型確定拠出年金(401K)へ加入し、転職したのち個人型確定拠出年金(iDeCo)へと移管しました。

現在も月23,000円拠出しています。

メリット

・所得税、住民税が軽減される

・運用利益が出ても税金が0円

デメリット

・60歳まで引き出すことができない

・口座管理手数料、運用管理費用がかかる

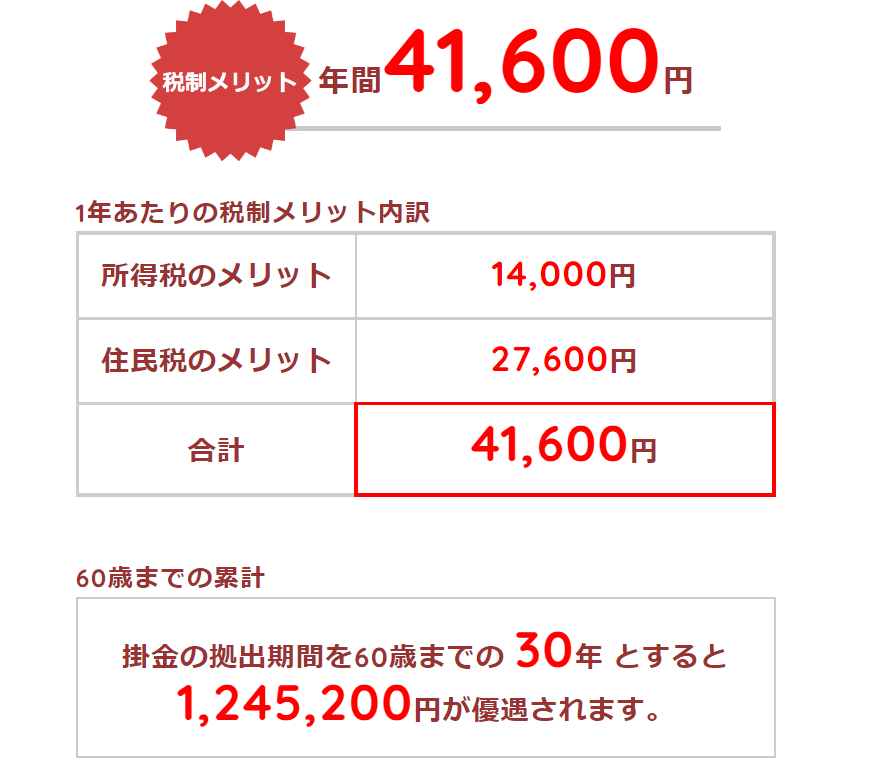

年収300万円で、毎月23,000円を60歳までの30年間で拠出した場合

(運用利回り3.0%)iDeCoシミュレーション

ふるさと納税を利用しよう

これは本当にやらなきゃ損です!

好きな自治体を選んで寄附すると実質2,000円で特産品がもらえる制度です。

もう一度言います。実質2,000円で食品や日用品が手に入ります。

「なんだか怪しい…」

「税金のことなんてわからないよ。難しそう」

そんなことはありません。

たとえば3万円ふるさと納税をした場合、所得税と住民税合わせて2万8,000円が控除されます。感覚的には税金の前払いです。

実際ネットショッピングくらいの軽い気持ちで利用できます。

ほしいもの(返礼品)から選んで寄附するのが一般的ですね。

楽天ふるさと納税:かんたんシミュレーター

シミュレーターを利用すればわかるように、実はこれ、年収が多い人ほど節税効果が高くなるお得な制度なんです。

ワンストップ特例制度を使えば確定申告も必要ありません。寄附後に簡単な書類を郵送するだけでOKです。

私が返礼品でもらうのは豚肉が多いです。4㎏がどーん!と届きます。

もちろん利用しているのは楽天ふるさと納税です。

お買い物マラソンの時に寄附すると1店舗としてカウントされるので、良いタイミングで利用すればポイントもたくさんゲットできますよ。

ふるさと納税をやっているだけで食費がかなり浮きます!

ゲーム感覚で貯金をしよう

私は100万円貯めるまで、よく通帳の残高を見てニヤニヤしていました。

若かったあの頃は、「あの少ない給料でよくここまで貯めた!」と自分を褒めたたえていました。

100万円→200万円→300万円と着実に貯金額を増やしていき、10年ほど掛けてとうとう念願の1000万円に到達しました!

「よし、今度は2000万円だ!」

そう意気込んではみたものの、1000万円が1100万円になったところで、まったくワクワクしない自分に気がづいてしまったのです。もちろん1100万円になるのも大変でしたよ。

そこで200万円を別の口座に移し、残高が900万円になるようにしてみました。

するとどうでしょう!1000万円挑戦のゲームが再び始まります!

「980万円…次の給料で1000万円達成だ!」

もうワクワクが止まりません。

…私が何を言っているのか全く理解できない方が多いと思います。

ですが是非実践していただきたいのです!

ワクワクする金額は人によってですが、「〇〇万円まであとちょっと!」というあの興奮を思い出してください。

その一番興奮した金額が私にとって1000万円だったという話です。

100万円を目標にしているのであれば、100万円達成した後に数十万は別の口座へ移してみてください。そしてまた100万円にするのを目標にするのです。

「いや、意味わからない」

そうですよね…。説明している私も何言ってるか意味わからないですが、騙されたと思って実践してみてください。

これをやるだけで貯金のモチベーションが断然アップします!

まとめ

私がおこなったことは誰にでもできる簡単なことです。

制度を知っているか、知らないか、やるか、やらないか、ただそれだけのことです。

初めは証券口座開設や投資商品について調べることは面倒だと思います。

私なんてコロナ給付金10万円でなんとなく投資信託を買ってみたくて、何も知識がない状態で証券口座を開設したのですから。

ですが、それがお金について1から学びたいというきっかけになりました。

お金の増えるスピードが速くなったのは、明らかに投資信託を始めたからです。

今となっては「20代のうちから投資していればよかった」と後悔しているくらいです。

知識をつけることは後でもできます。まずは証券口座を開設して一歩踏み出してみましょう。

にほんブログ村